El impuesto de responsabilidad ambiental permitirá una recaudación para Zacatecas por aproximadamente mil millones de pesos, en lo que es una contribución que al día de hoy no se cobra en ninguna otra parte de la República, por lo que Zacatecas será pionero en la materia.

El impuesto se puede cobrar a todos los agentes contaminantes fijos o móviles que sucedan en el territorio de Zacatecas, no va dirigido a una industria específica, es para todas las personas físicas, morales o unidades de gobierno que incurran en estos supuestos.

Aunque parte de la oposición votó en contra de este impuesto al considerar que las grandes industrias pueden interponer un amparo y tener amplias posibilidades de ganarlo, al considerar que se invade el ámbito federal; se ha establecido que se pretende generar un gravamen de las dos primeras capas del suelo y subsuelo, que comprende estos elementos, que no se consideran en el artículo 4 de la Ley Minera, con lo que se deja fuera totalmente la invasión de la competencia federal.

LEGALIDAD

El secretario de Finanzas, Jorge Miranda Castro, explicó que todo lo que no sea exclusivo para la federación (artículo 73 CPEUM), así como no esté prohibido en el Convenio Nacional de Coordinación Fiscal, es susceptible de implementarse por cualquier entidad federativa.

La implementación de contribuciones ecológicas tiene su origen en los convenios internacionales a los que México está obligado cumplir, representan una supremacía legal, es decir, se encuentran en jerarquía superior a las leyes especiales y sólo por debajo de la CPEUM.

La implementación de contribuciones de carácter ecológico se ubica en el ámbito de la concurrencia fiscal y no de regulación ambiental, por lo que en ningún momento se invade competencia federal.

LEY GENERAL DE EQUILIBRIO ECOLÓGICO Y LA PROTECCIÓN AL AMBIENTE

La federación, los estados y la Ciudad de México, en el ámbito de sus respectivas competencias a diseñar, desarrollar y aplicar instrumentos económicos procurando que quienes dañen el ambiente, hagan un uso indebido de recursos naturales o alteren los ecosistemas, asuman los costos respectivos, procurando además que se garantice su integridad y equilibrio, la salud y bienestar de la población, lo que se puede alcanzar a través de este impuesto.

El Artículo 22 de esta Ley señala “… los mecanismos normativos y administrativos de carácter fiscal, financiero o de mercado.”

LEY GENERAL DE CAMBIO CLIMÁTICO

El Artículo 30 señala que las dependencias y entidades de la administración pública federal centralizada y paraestatal, las entidades federativas y los municipios, en el ámbito de sus competencias, implementarán acciones para la adaptación conforme a las disposiciones siguientes:

III.- Proponer e impulsar mecanismos de recaudación y obtención de recursos…

Artículo 92. Se consideran instrumentos económicos los mecanismos normativos y administrativos de carácter fiscal, financiero o de mercado, mediante los cuales las personas asumen los beneficios y costos relacionados con la mitigación y adaptación del cambio climático, incentivándolas a realizar acciones que favorezcan el cumplimiento de los objetivos de la política nacional en la materia. Se consideran instrumentos económicos de carácter fiscal los estímulos fiscales que incentiven el cumplimiento de los objetivos de la política nacional sobre el cambio climático…

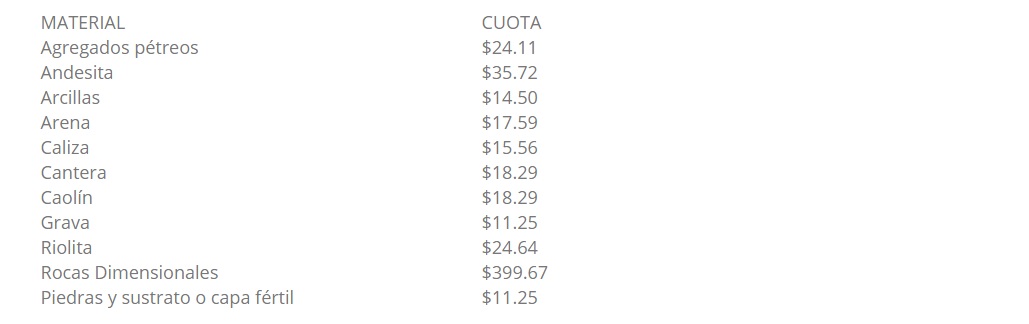

POR RECOMENDACIÓN AMBIENTAL EN LA EXTRACCIÓN DE MATERIALES

Quienes lleven a cabo la extracción del suelo y subsuelo de materiales de los terrenos, aún y cuando constituyan vetas, mantos o yacimientos tales como:

Agregados pétreos, andesita, arena, caliza, cantera, caolín, grava, riolita, rocas, piedras y sustrato.

Esto es absolutamente factible, se está respetando lo que establece la Ley de Minería Federal, de tal suerte que se pretende generar una nueva contribución de lo que se excluye, de lo que pueden los gobiernos subnacionales eventualmente generar.

La base para el cálculo de este impuesto será el volumen de metros cúbicos de material extraído

En ningún momento se considerarán objeto de este impuesto los minerales o sustancias a que se hace referencia en el artículo 4 de la Ley Minera, con la finalidad de no invadir la competencia federal.

Con este, se pretende generar un gravamen de las dos primeras capas del suelo y subsuelo, que comprende estos elementos, que no se consideran en el artículo 4 de la Ley Minera, con lo que se deja fuera totalmente la invasión de la competencia federal.

Esta información se generó a partir del Anuario estadístico de la Minería Mexicana 2015 – 2016, publicado por el Servicio Geológico Mexicano.

EMISIÓN DE GASES A LA ATMÓSFERA

Serán objeto de este impuesto los contribuyentes que realicen emisiones a la atmósfera de determinadas sustancias generadas en los procesos productivos que afecten el territorio del estado de Zacatecas.

Emisión a la atmósfera es la expulsión directa o indirecta de bióxido de carbono, metano, óxido nitroso, hidrofluoruro – carbonos, perfluoro carbonos y hexafluoruro de azufre, que constituyen gases de efecto invernadero que impactan en el deterioro ambiental por provocar calentamiento global.

A la base de la cuantía de carga contaminante de las emisiones gravadas que se realicen desde la o las instalaciones o fuentes fijas expresadas en toneladas 250 pesos.

Para la determinación de las toneladas emitidas, el contribuyente realizará la conversión de los gases en bióxido de carbono (CO2), multiplicando la tonelada del tipo de gas emitido por el factor relacionado.

Se tiene información fidedigna de cada una de las empresas que están en este supuesto de cuánto es la emisión de gases contaminantes a la atmósfera.

Las fluctuaciones corresponden al nivel de toxicidad en el ambiente, ya que no es lo mismo el bióxido de carbono, que es lo menos tóxico, a alguien que emita gases contaminantes a la atmósfera de hexafluoruro de azufre, que es altamente contaminante.

DE LA EMISIÓN DE CONTAMINANTES AL SUELO, SUBSUELO Y AGUA

En cuanto a la emisión de contaminantes al suelo, subsuelo y agua, que es quienes emitan sustancias contaminantes que se depositen, desechen o descarguen al suelo, subsuelo y agua en el territorio del estado de Zacatecas.

En el suelo y subsuelo por cada 100 metros cuadrados será de 25 pesos.

En agua por cada 100 metros cúbicos serán 100 pesos.

En los suelos contaminados por hidrocarburos se cobrará el impuesto según la Norma Oficial Mexicana NOM -138-SEMARNAT/SSA1-2012, según la cantidad en miligramos por kilogramo, base seca, por cada cien metros cuadrados de terreno, en benceno, tolueno, etilbenceno, xilenos (suma de isómeros), Benzo[a]pireno, dibenzo[a,h] antraceno, benzo[a] antraceno, benzo[b]fluoranteno, venzo[k] fluoranteno, indeno(1,2,3-cd) pireno.

Además, por arsénico, bario berilio, cadmio, cromo hexavalente, mercurio, níquel, plata, plomo, selenio, talio y vanadio.

Por contaminantes en aguas residuales será en dos categorías, básico: grasas y aceites, sólidos suspendidos, demanda bioquímica de oxígeno, nitrógeno y fósforo.

Además, el ocasionado por metales pesados y cianuros: arsénico, cadmio, cianuro, cobre, cromo, mercurio, níquel, plomo y zinc.

DEPÓSITO O ALMACENAMIENTO DE RESIDUOS

Va dirigido a quienes depositen o almacenen residuos en vertederos públicos o privados.

Residuo: cualquier material generado en los procesos de extracción, beneficio, transformación, producción, consumo, utilización, control o tratamiento cuya calidad no permita usarlo nuevamente en el proceso que lo generó.

Se aplicará una cuota de 100 pesos por tonelada de residuos.

En esta categoría se integran los jales.

ESTÍMULOS FISCALES

Se contemplan estímulos fiscales, para tratar de lograr que estas empresas que contaminan vayan contaminando menos.

Se tienen beneficios de un 20 por ciento cuando de un año a otro reduzcan un 20 por ciento el contaminante o el registro de contaminación que traían.

EL CUIDADO DEL MEDIO AMBIENTE

El secretario del Agua y Medio Ambiente, Víctor Carlos Armas Zagoya, señaló que el objeto del impuesto no solamente tiene como fin aumentar la contribución, sino el cumplimiento de la Ley del Equilibrio Ecológico y Protección al Ambiente, además, del cumplimiento a la Ley General de Cambio Climático, pero algo que es fundamental el cumplimiento a establecer normas para reducir los efectos negativos del cambio climático de la contaminación.

Con esto se garantiza un derecho humano, que es el desarrollo sustentable y que es vivir en armonía con el medio ambiente.

El impuesto también tiene como objetivo y como fin el que los animales, las plantas y, particularmente los seres humanos, tengan mejores condiciones de vida.

EL DESTINO DE LOS IMPUESTOS

El destino de lo recaudado en los cuatro componentes del impuesto de responsabilidad ambiental, tiene que ver con la construcción e infraestructura de los servicios de salud, construcción e infraestructura para el mejoramiento, restauración del equilibrio ecológico, acciones estatales de dispersión y vigilancia de las fuentes fijas de contaminantes y de cumplimiento de las disposiciones ambientales aplicables.

También para mitigar desastres naturales, prevenir contingencias ambientales, tales como sequías, ciclones, sismos, entre otros.

Además, para hacer lo que señala la Ley General de Cambio Climático, que es la reubicación de viviendas de habitantes que estén en zonas de riesgo y lo que señala el artículo octavo fracción segunda de la Ley General de Cambio Climático, que es atender todos los efectos negativos que señala el cambio climático, el calentamiento global, el deterioro de la capa de ozono y, por supuesto, cuando se altera el equilibrio ecológico.

El impuesto de responsabilidad ambiental, tal como lo señala el artículo 31 de la Constitución es general, no está destinado para industria alguna, es para todas las personas físicas, morales o unidades de gobierno que incurran en estos supuestos.

Para quienes no cumplan también se establecen sanciones de carácter económico, que irán por supuesto, en su momento, si no hay cumplimiento, a la clausura de sus establecimientos.

NO SE INVADE LA COMPETENCIA FEDERAL

El secretario de Finanzas, Jorge Miranda Castro, explicó que el sistema fiscal de Zacatecas es concurrente, se está respetando en todo momento lo que establece el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, donde señala de manera explícita todo lo que no es exclusivo para la Federación, así como el convenio de adhesión al Sistema Nacional de Coordinación Fiscal y la Ley de Coordinación Fiscal.

Respetando esto, cualquier otra cosa eventualmente es susceptible de generar un gravamen.

La implementación de contribuciones ecológicas tiene su origen en los convenios internacionales a los que nuestro país está obligado a cumplir, representan una supremacía legal, es decir, se encuentran en jerarquía superior a las leyes especiales, sólo por debajo de la Constitución Política de los Estados Unidos Mexicanos.

La implementación de estas contribuciones de carácter ecológico se ubica en el ámbito de la concurrencia fiscal y no de regulación ambiental, por lo que ningún momento se invade la competencia federal.

“No hay, de ninguna manera, doble o triple tributación, no estamos generando ni invadiendo el ámbito de competencia de las contribuciones del Gobierno de la República”.

Fuente: elsoldezacatecas.com.mx

¿Comentarios?

Déjanos tu opinión.