Con los cambios a las normas de la minería en México que entraron en vigor en 2014, el sector cuenta con un esquema fiscal cargado pero similar al que se utiliza en otros países con una fuerte industria extractiva.

Especialistas y legislaciones a nivel global dicen que la Ley Federal de Derechos de México, que regula a la minería y la forma en que tributa, cuenta con un diseño y carga impositiva parecida a la que las empresas pagan en otras economías.

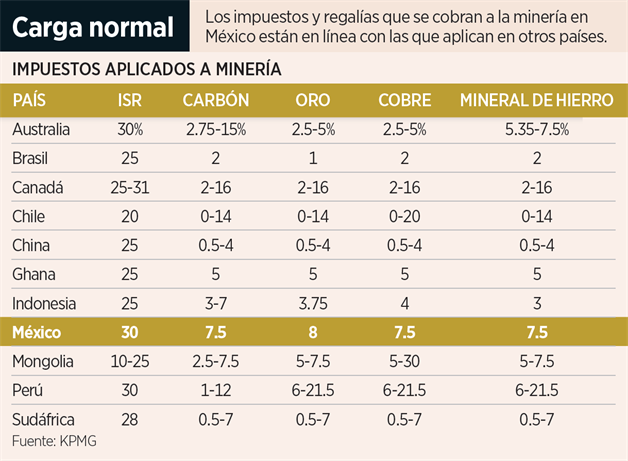

En México, las empresas mineras están obligadas, como cualquier otra empresa del País, al pago del Impuesto sobre la Renta (ISR) en su tasa más elevada, que es 30 por ciento.

Se trata de un impuesto al ingreso de la compañía minera que se aplica en todos los países y cuya tasa puede variar, desde 20 por ciento que se cobra en Chile hasta 40 por ciento que llegan a pagar las empresas en Estados Unidos.

Sin embargo, una diferencia que en México se vuelve una carga impositiva para las empresas es el impuesto de 10 por ciento que se aplica al reparto de dividendos, que no existe de tal forma en otros países mineros y que puede generar desincentivos para algunas inversiones nuevas.

Además, las empresas tienen que distribuir a manera de utilidad 10 por ciento de su ingreso gravable en el año entre todos sus empleados.

Del lado de la carga fiscal específica para la minería, las empresas del sector pagan derechos y regalías por la extracción.

La Ley Federal de Derechos establece que los titulares de las concesiones mineras pagan anualmente un derecho especial de minería con una tasas de 7.5 por ciento de los ingresos.

Las empresas que extraen en México oro, plata y platino también pagan anualmente una tasa de 0.5 por ciento de los ingresos que obtengan de la extracción de esos minerales.

También, de forma semestral, se paga un derecho de minería que varía de 6.41 pesos por hectárea hasta 140.23 pesos, dependiendo de la antigüedad de la vigencia de la concesión.

Según PwC, la industria minera en México tiene cargas tributarias que en el papel son similares a otros países.

Por ejemplo, en México la carga impositiva por la extracción de carbón es de 7.5 por ciento, mientras que en Alemania llega a 10 por ciento; en India varía de 6 a 14 por ciento; en Sudáfrica de 0.5 a 7 por ciento; y en Chile el rango es de 5 a 14 por ciento.

En el caso del oro, el rango va de 0.5 a 7.5 por ciento, mientras que en Chile es de 5 a 14 por ciento y en Alemania de 10 por ciento.

Para el cobre, el Gobierno mexicano cobra 7.5 por ciento por su extracción; en India el cargo es 4.62 por ciento; Chile está en un rango de 5 a 14 por ciento; Alemania un 10 por ciento; y Sudáfrica 0.5 a 7 por ciento.

En todos esos países el cobro de ISR o un impuesto similar es común, lo mismo que deducciones a ese gravamen y algunos beneficios por la exploración minera.

Beatriz Olivera, especialista del sector minero de Fundar, recalcó que desde 2014 la industria minera cuenta con un marco legal y fiscal que se asemeja más a los que se aplican en otros países.

Por ejemplo, el pago de regalías mineras es una práctica común a nivel global y las tasas aplicadas en el País no distan mucho de las de otros países.

“Es un marco legal más cercano a la práctica global, la Cámara minera en México ha manifestado cierta inconformidad, pero lo cierto es que no es un esquema extraño a lo que ven las empresas en otros lados”, dijo.

De hecho, para Olivera los pagos que realizan las mineras en México y que se destinan al Fondo Minero para Beneficio de Estados y Municipios sigue siendo bajo comparado con las ganancias que tienen las empresas.

Dicho fondo contaba al cierre de 2015 con 2 mil 663 millones de pesos, de acuerdo con datos de la Secretaría de Economía.

Para KPMG, la industria minera en México tiene un atractivo muy grande, pese a los cambios al marco fiscal de 2014.

Fuente: elmañana.com

¿Comentarios?

Déjanos tu opinión.